【注文住宅を建てる7ステップ】

- 資金計画を立てよう

- 間取りをイメージしよう

- 構造や性能を考えよう

- 土地を購入しよう

- 依頼先を探そう

- 設計・工事を依頼しよう

- 住宅ローンを申し込もう

住宅ローンの申し込み先を決める際の必須確認7点

住宅ローンを申し込む前には、

- 融資金額

- 返済期間

- リスク

- 借入条件

- 利息

- 返済条件

- 手数料

など、必ず金融機関からローン商品や契約について説明を受けます。

返済は長期間にわたりますし、金額も大きいので、不明な点は必ず明確にしてから契約します。

住宅ローンの申し込みから融資を受けるまでの流れ

住宅ローンに関するスケジュールは、利用する金融機関やローンの種類によって異なるので、事前に把握しておく必要があります。

ここでは、一般的な住宅ローンの申し込みから融資までの流れをご紹介します。

| 家づくりの流れ | 主な手続き | |

|---|---|---|

| 1 | 設計 |

|

| 2 | 住宅ローンの申し込み |

|

| 3 | 施工会社と契約 |

|

| 4 | 着工 |

|

| 5 | 上棟 |

|

| 6 | 完成 |

|

| 7 | 引越し |

|

| 8 | 住宅ローンの契約 |

|

| 9 | 入居 |

|

| 10 | その後 |

|

つなぎ融資とは

住宅ローンの審査が通れば、一安心だよね。

でも融資が受けられるのは、家ができてからなのよね(上図を参照)。

え?!ローンがおりるの、そんな先なの?

施工会社への支払いとか、自己資金で足りるかな…。

だから、それまで「つなぎ融資」というのを利用するのよ。

住宅ローンは、申し込み後すぐに融資が受けられるわけではありません。

そのため設計・工事に関する中間金や残金の支払いには、一時的な「つなぎ融資」が必要になってきます。

ただし施工会社が金融機関から直接融資を受ける「代理受領」が可能なら、つなぎ融資は必要ありません。

利息分を節約する!住宅ローンの上手な返し方

住宅ローンも上手に返済すれば、利息分を節約することが可能です。

節約につながる住宅ローンの返済方法は「繰り上げ返済」と「借り換え」の2種類があります。

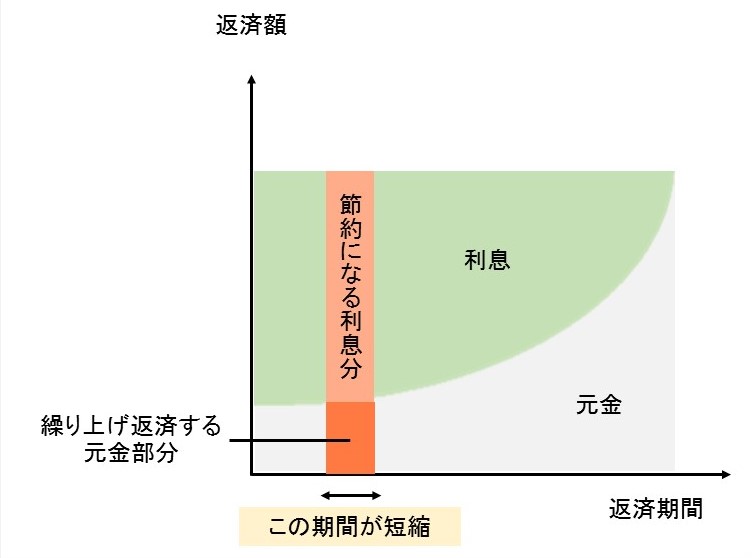

1)繰り上げ返済

繰り上げ返済とは、毎月の返済とは別に、まとまった金額を返済することです。

ここでいう「まとまった金額」ですが、100万円以上に設定する金融機関が多いです。

元金に加え、利息分が減るのが特徴で、返済負担を大きく減らせます。

ボーナスが出るたびに、その一部を繰り上げ返済用に分けて取っておき、まとまった金額が貯まったら繰り上げ返済を行う家庭は多いです。

繰り上げ返済は早期に行うほどオトクです。

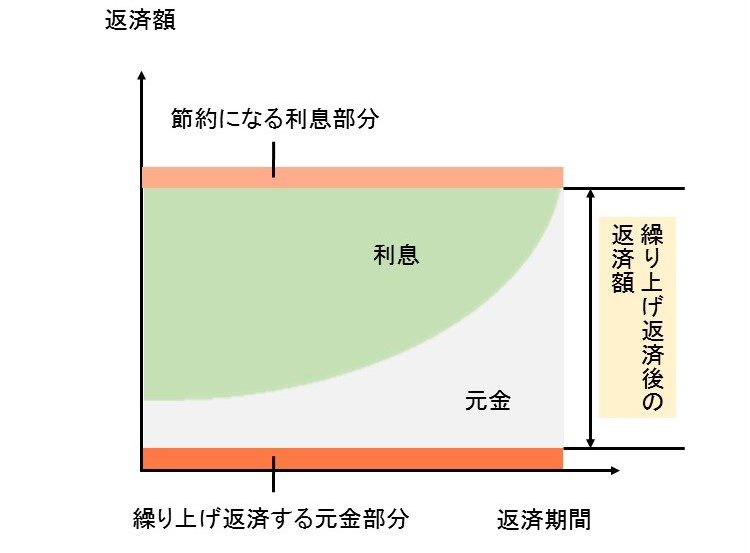

なお繰り上げ返済の方法には「期間短縮型」「返済額軽減型」の2種類があります。

「期間短縮型」の繰り上げ返済

総返済額を多く減らせます。

ただ一度期間を短縮すると、再延長できないことが多いです。

「返済額軽減型」の繰り上げ返済

毎月の返済額を減らせます。

ただ期間短縮型に比べて、総返済額の減りは少ないです。

2)借り換え

借り換えとは、低金利のローンに組み替えることです。

目安としては

- ローン残高が1,000万円以上

- 返済期間が10年以上残っている

- 借り換え後の金利が1%以上下がる

場合には検討してみると良いです。

住宅ローンの申し込みに必要な書類

住宅ローンに関する書類は、利用する金融機関やローンの種類によって異なるので、事前に把握しておく必要があります。

ここでは、一般的に用意する書類をご紹介します。

| 本人に関する書類 | 住民票の写し |

| 本人確認証(運転免許証・パスポート・住民基本台帳カード・個人番号カードなど) | |

| 各種健康保険証 | |

| 印鑑証明書 | |

| 収入証明関連書類(源泉徴収票・確定申告書・納税証明書など) | |

| 土地・物件に関する書類 | 建築・工事請負契約書 |

| 建築確認申請書 | |

| 建築確認の検査済証 | |

| 不動産登記簿謄本 | |

| 土地の公図 | |

| 地積測量図 | |

| 建物図面・各階平面図 | |

| 住宅地図または物件案内図 | |

| 自己資金を証明できる書類(金融機関の預金通帳など) |

自治体で発行してもらうもの、勤務先に依頼するものなど入手先は様々なので、段取りよく揃えていく必要があります。

発行後3ヶ月で失効する書類もあるので、要注意です。

合わせて読みたい関連記事