【注文住宅を建てる7ステップ】

- 資金計画を立てよう

- 間取りをイメージしよう

- 構造や性能を考えよう

- 土地を購入しよう

- 依頼先を探そう

- 設計・工事を依頼しよう

- 住宅ローンを申し込もう

夢のマイホームを手に入れるにはいくら必要?

家を建てるには、いくらかかるのかな?

パンフレットには「㎡単価」が記載されているから、この㎡単価で計算すればいいのかな?

ちょっと待った!

チラシの㎡単価は「本体工事費」だけで、実際には「別途工事費」や「諸費用」が必要になるわよ。

え、そうなの?!

住宅ローンの借入額にも関わってくるから、家づくりかかる費用を一度整理しなきゃ。

チラシやパンフレットに記載されている「㎡単価」「坪単価」は「本体工事費」だけで、

家を建てるには、他にも

- 別途工事費

- 設計料

- 諸費用

がかかります。

建築費用以外には、

- 税金

- 登記

- 引越し代

などが必要となってきます。

あとから「お金が足りない!」という事態にならないよう、

- 理想の家を建てるには、いくら必要なのか

- 必要となるお金を、どう調達するのか

という両面から検討をはじめてみてください。

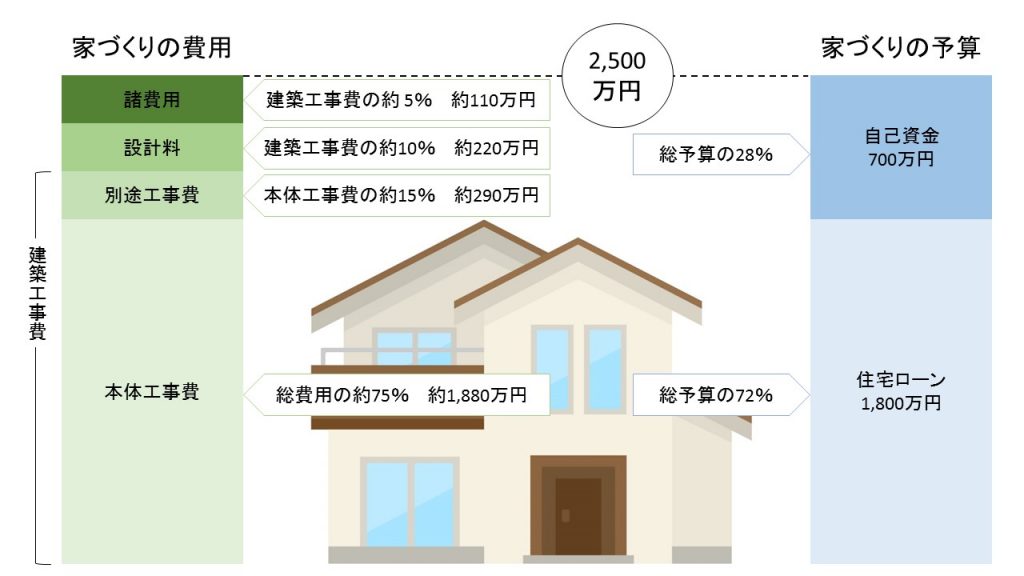

家を建てる際の費用の内訳

本体工事費

本体工事費は、どのような家を建てるのか、また地域や建てる時期によっても異なります。

本体工事費は総費用の約75%に相当するのが一般的で、「坪単価○万円」「㎡単価○万円」で表示されます。

別途工事費

建物本体以外にかかる費用が別途工事費で、

- 空調工事

- 照明器具工事

- 水道や電気の引き込み工事

などが含まれます。

本体工事費の15~20%が目安です。

設計料

設計料は工事監理料とあわせて、建築工事費(本体工事費+別途工事費)の約10%が目安です。

その他の諸費用

上記以外には、

- 登記

- 税金

- ローン手数料

- 引越し費用

などの諸費用もかかってきます。

諸費用は建築工事費(本体工事費+別途工事費)の5%は少なくともかかるといわれています。

家を建てる費用のまとめ

| 建築工事費 | 本体工事費 | 基礎工事、木工事、屋根工事、外壁工事、建具工事、内装工事など、建物本体を建てる工事にかかる費用 | 家づくり総費用の約75%が目安。 カタログなどの「坪単価」は本体工事費指す場合が多く、これだけでは家は建たないので要注意。 |

|

|---|---|---|---|---|

| 別途工事費 | 建物本体以外にかかる工事費。 既存建物の解体費、地盤改良工事費、外構工事費、照明器具工事、カーテン工事費、空調工事費、屋外電気工事費、給排水などの引き込み工事費など。 |

本体工事費の15~20%が目安。 ただし工事の内容やグレードによって異なってくる。 |

||

| 設計料 | 設計料、工事監理料 | 建築工事費の10%が目安。 | ||

| 諸費用 | 工事関係 | 建築確認申請料、近隣挨拶関係費、地鎮祭費用、上棟式費用 | 資金調達の方法や仮住まいの有無などにより金額は大きく変わってきますが、最低でも建築工事費(本体工事費+別途工事費)の5%は見込んでおくと安心です。 | |

| 登記関係 | 建物表題登記、土地所有権登記、建物所有権保存登記、抵当権設定登記 | |||

| ローン関係 | 手数料、保証料、団体信用生命保険特約料、火災保険料 | |||

| 建替え関係 | 仮住まい費用、減失登記費用 | |||

| 引越し費用 | 新居への引越し費用 | |||

| 税金 | 印紙税、登録免許税、不動産取得税、固定資産税、都市計画税 | |||

家を建てるための資金計画を立てよう

家を建てるための資金調達は将来の家計に大きく影響するので、慎重に考えましょう。

自分で用意する「自己資金」のほか、不足分は「住宅ローンの利用」を検討します。

自己資金

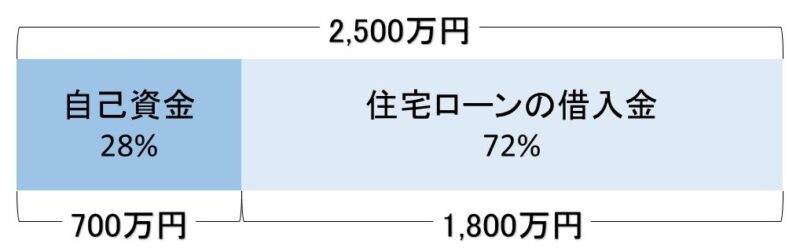

ちなみに自己資金は総予算の20%~30%は用意した方が安心です。

つまり自己資金の3~5倍が家づくりにかけられる総予算といえます。

自己資金が700万円の場合、家づくりにかけられる費用の目安は

700万円×3~5倍=2,100万円~3,500万円

住宅ローン

住宅ローンは「いくら借りられるか」ではなく「いくらなら返せるか」という観点で考えるのが大切です。

一般的には返済額を年収の25%以下に抑えるのが望ましいといわれています。

自己資金づくり

財形住宅貯蓄

自己資金づくりに有利なのが「財形住宅貯蓄」です。

550万円までは利子が非課税になるうえに、1年以上積み立て50万円以上の残高があれば、低金利でお得な「財形住宅融資」が受けられます。

親からの資金援助

親に資金援助を相談するのも検討の範囲内です。

- 親から借金する

- 建物を親との共有名義にする

- 贈与税の特例を利用する

という3つの選択肢があります。

親から資金援助を受ける場合、贈与税がかからないようにするのがポイントです。

| 親から資金援助を受ける場合の3つの選択肢 | |

|---|---|

| ①親から借金する | |

| 確実な返済の証拠があれば借入金と認められる | 贈与税がかからない |

| ②建物を親との共有名義にする | |

| 資金負担に応じた持ち分比率で建物を共有名義にする | 贈与税がかからない |

| ③贈与税の特例を利用する | |

|

贈与税がかからない (もしくは軽減される) |

※贈与税の最新情報については国税庁のHPでご確認ください。

住宅ローン、どれが一番お得?

住宅ローンは

- 金利

- 返済期間

- 方法

によって「月々の返済額」だけでなく「総返済額」も大きく変わります。

収入や家族構成によって最適な住宅ローンは異なるので、各家庭によって“正解”は違います。

金融動向やライフプランを考慮して、金利タイプや返済方法があなたに合った住宅ローンを選んでください(→住宅ローンのおすすめの選び方)。

基本的に、住宅ローンは

- 全期間固定金利タイプ

- 固定金利タイプ

- 変動金利タイプ

- 元利均等返済タイプ

- 元金均等返済タイプ

この5つの組み合わせで決まってきます。

全期間固定金利と固定金利と変動金利

住宅ローンの金利タイプは次の3タイプがあります。

| 全期間固定金利 | 固定金利 | 変動金利 | |

|---|---|---|---|

| 特徴 | 最初に設定した金利が完済時まで変わらない | 一定期間の金利が選択でき、選択した固定期間終了後に再度金利タイプを見直す | 年に2回(4月と10月)金利の見直しが行われ、返済額そのものは5年間変更がないが、返済額の中での元金と利息額の割合が変動する |

| メリット | 借入の段階で総返済額が確定しているので、返済計画が立てやすい | 一定期間の返済額は確定するので、変動金利よりも返済計画が立てやすい | 固定金利タイプよりも金利が低め |

| 将来、市場の金利が上がっても影響を受けない | 高金利時に借りた場合、金利が下がると返済額も下がる | ||

| デメリット | 金利が高め ※低金利時代には最もおすすめ! |

借入れの段階で、総返済額が不確定 | |

| 高金利時に借りると、最後まで高金利のまま | 金利が上がると返済額も増える (特に変動金利の場合、金利が急上昇すると未収利息が発生し、元金が減りにくくなる) |

||

| 切り替えの時期には手数料がかかることが多い | |||

| こんな方におすすめ | ・安定した収入が見込める方 ・家賃感覚で返済したい方 |

現在、経済的に余裕があり、繰り上げ返済をガンガンできそうな方 | ・短期でローンを組む予定の方 ・金利が上がったら手元資金で一括返済できる余裕がある方 ・経済動向や金利に敏感な方 |

金利が0.5%変わると、総返済額は200万円も変わる?!

返済は長期なので、わずかな金利差でも返済額は大きく変わります。

また返済期間が長くなれば、毎月の返済額は少なくなりますが、利息を増える分、総返済額は増えます。

金利による返済額の違い

【前提条件】

- 借入額2,500万円

- 返済期間30年

- 元利均等返済

- ボーナス返済なし

| 金利 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 2.0% | 92,404円 | 33,265,615円 |

| 2.5% | 98,780円 | 35,560,638円 |

| 3.0% | 105,401円 | 37,944,098円 |

金利が0.5%変わるだけで、総返済額が200万円も変わってる!

返済期間による返済額の違い

【前提条件】

- 借入額2,500万円

- 金利3%

- 元利均等返済

- ボーナス返済なし

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 25年 | 118,552円 | 35,565,749円 |

| 30年 | 105,401円 | 37,944,098円 |

| 35年 | 96,212円 | 40,409,090円 |

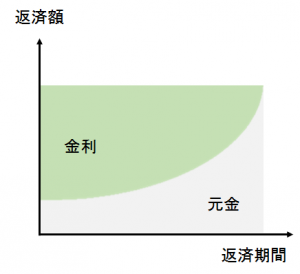

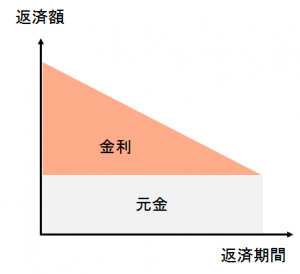

元利均等返済と元金均等返済

住宅ローンの返済方法は次の2タイプがあります。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 特徴 | 毎月の返済額(元金と利息の合計額)は同じ | 毎月返済する元金は同じで、元金残高に応じて利息部分を算出し、その合計額を返済 |

| 毎月の返済額が決まっているので、返済計画が立てやすい | 元金が減るのに伴い利息も減るので、総返済額は元利均等返済より少ない | |

| イメージ |  |

|

| こんな方におすすめ | 計画的に安定した返済がしたい方 | 若いうちにガンガン返済してしまいたい方 |

住宅ローンの比較

住宅ローン商品は大きく分けると3つあります。

- 公的融資である「財形住宅融資」

- 住宅金融支援機構と民間金融機関が提携する「フラット35」

- 「民間融資」

| 財形住宅融資 | ||

|---|---|---|

| 返済 | [金利タイプ] 5年固定金利型 |

[返済期間] 10年以上35年以内 (リ・ユース住宅は25年) ※完済時年齢満80歳 |

| 物件条件 | [住宅床面積] 70~280㎡ |

[その他] 住宅金融支援機構の建築基準にあてはまる住宅であることなど |

| 融資額 | 最高4,000万円 (財形貯蓄残高の10倍まで) | |

| 申込資格 |

|

|

| フラット35 | ||

|---|---|---|

| 返済 | [金利タイプ] 全期間固定金利型 |

[返済期間] 15年以上35年以内 (60歳以上の場合は10年以上) ※完済時年齢満80歳 |

| 物件条件 | [住宅床面積] 戸建て70㎡以上 共同住宅30㎡以上 |

[その他] 住宅金融支援機構が定めた技術基準に適合する、住宅建築費(土地代含む)が1億円以下 |

| 融資額 | 100万円以上8,000万円以下 (建築費または購入価格の9割以内) | |

| 申込資格 |

|

|

| 民間融資 | ||

|---|---|---|

| 返済 | [金利タイプ] 最低35年固定金利型 固定金利期間選択型 変動金利型 |

[返済期間] 最長35年 ※完済時年齢満75歳未満 |

| 物件条件 | 特になし | |

| 融資額 | 1億円以内 | |

| 申込資格 |

|

|

フラット35Sって何?

最近よく聞く「フラット35」は、低金利時代におすすめの全期間固定金利の住宅ローンです。

住宅金融支援機構が定めた技術基準の検査を通った住宅に適用されます。

そして、このフラット35の技術基準よりもさらに省エネや耐震性に優れた住宅に適用されるのが「フラット35S」です。

金利が一定期間下がるので、フラット35を検討されている方は、まず建築予定の家が適合するかどうかを調べて、フラット35Sの利用も考えてみることをおすすめします。

住宅金融支援機構や各金融機関のホームページでは、住宅ローンのシミュレーションがでできます。

また、あなたに最適な金融機関を「一括比較」の上、「提案」してくれる無料サービス「モゲチェック」を利用してみるのもいいですね。

まずは注文住宅の資料を取り寄せてみよう

まずは家を建てたい地域にどんなハウスメーカーや工務店があるか探してみましょう。

ハウスメーカーの情報はホームページでも確認することが出来ますが、複数のハウスメーカーを比較する時には、紙のパンフレットの方が見比べやすいです。